library(forecast)Registered S3 method overwritten by 'quantmod':

method from

as.zoo.data.frame zoo

해당 자료는 전북대학교 이영미 교수님 2023고급시계열분석 자료임

library(forecast)Registered S3 method overwritten by 'quantmod':

method from

as.zoo.data.frame zoo

options(repr.plot.width = 15, repr.plot.height = 8)- \(Z_t = δ + ϕ_1Z_{t−1} + ⋯ + ϕ_pZ_{t−p} + ϵ_t, ϵ_t ∼ WN(0, σ^2)\)

\(E(Z_t) = \mu | Z_t - \mu = ϕ_1(Z_{t-1} - \mu) + \dots + ϕ_p(Z_{t-p} - \mu) + \epsilon\)

\(\delta = (1 - ϕ_1 - \dots - ϕ_p) \mu\)

- \(AR(p)\) 과정을 따르는 데이터 생성하기

sim_ar <- function(n, mu, phi){

### n : sample size

### mu : mean

### phi : p-dim coefficients

p <- length(phi)

z <- rnorm(n+100) #epsilon ~ WN(0, sigma^2), iid N(0,1)

delta <- (1-sum(phi))*mu

for (k in (length(phi)+1):(n+100)){

z[k] <- delta + sum(z[(k-1):(k-p)]*phi) + rnorm(1)

}

return(z[-(1:100)])

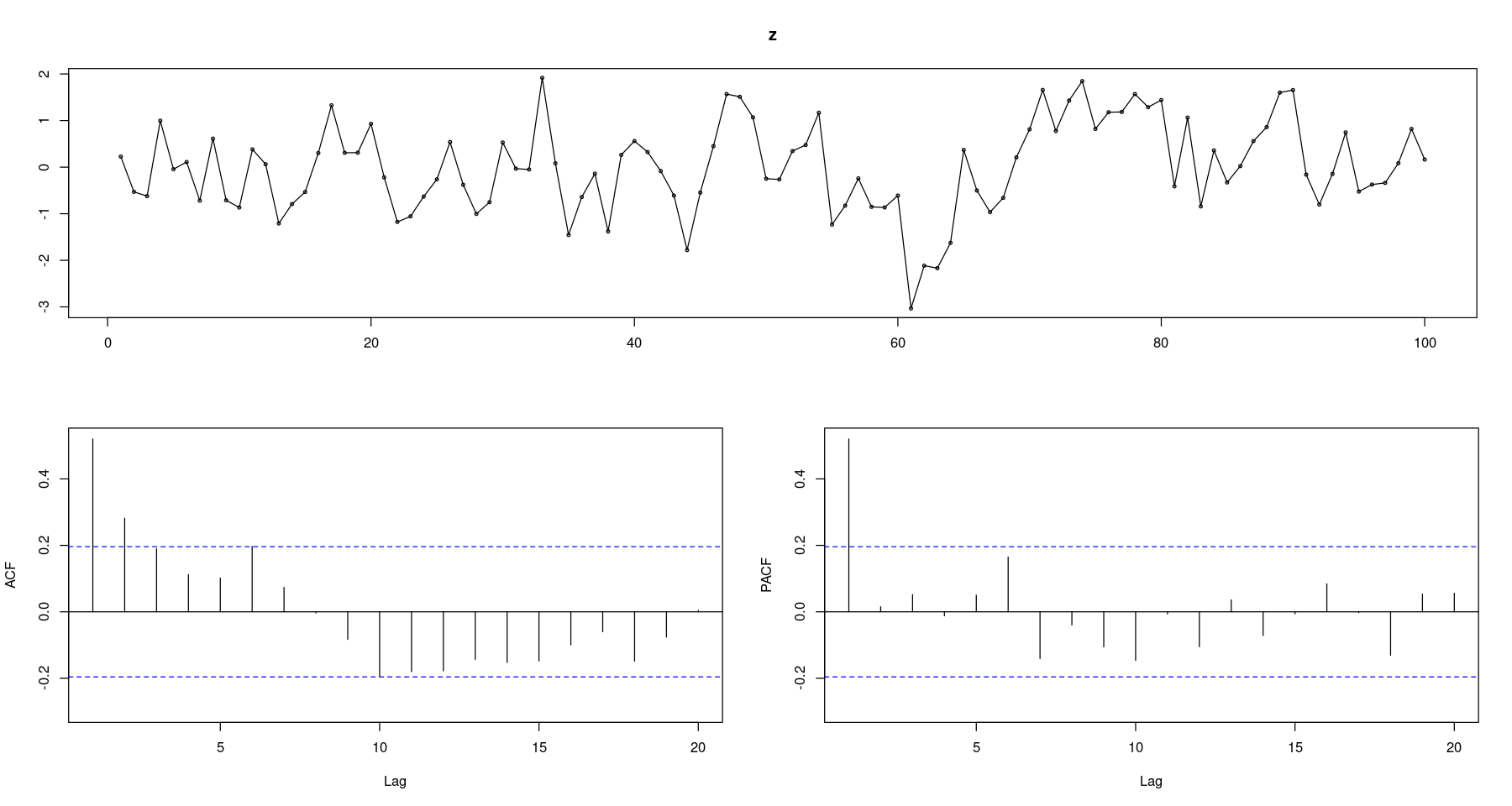

}- \(AR(1) : Z_t = 0.5Z_{t−1} + ϵ_t\)

z <- sim_ar(100, 0, phi=c(0.5)) ##AR(1)forecast::tsdisplay(z)

- arima.sim 함수 사용

##AR(1) phi=0.5

z <- arima.sim(n=100, ##order=c(p,d,q) ARMA : d=0, AR : d=q=0

list(order=c(1,0,0), ar= 0.5), #ar=ϕ1

rand.gen = rnorm,

sd = sqrt(1)) #분산

forecast::tsdisplay(z, lag.max=24)

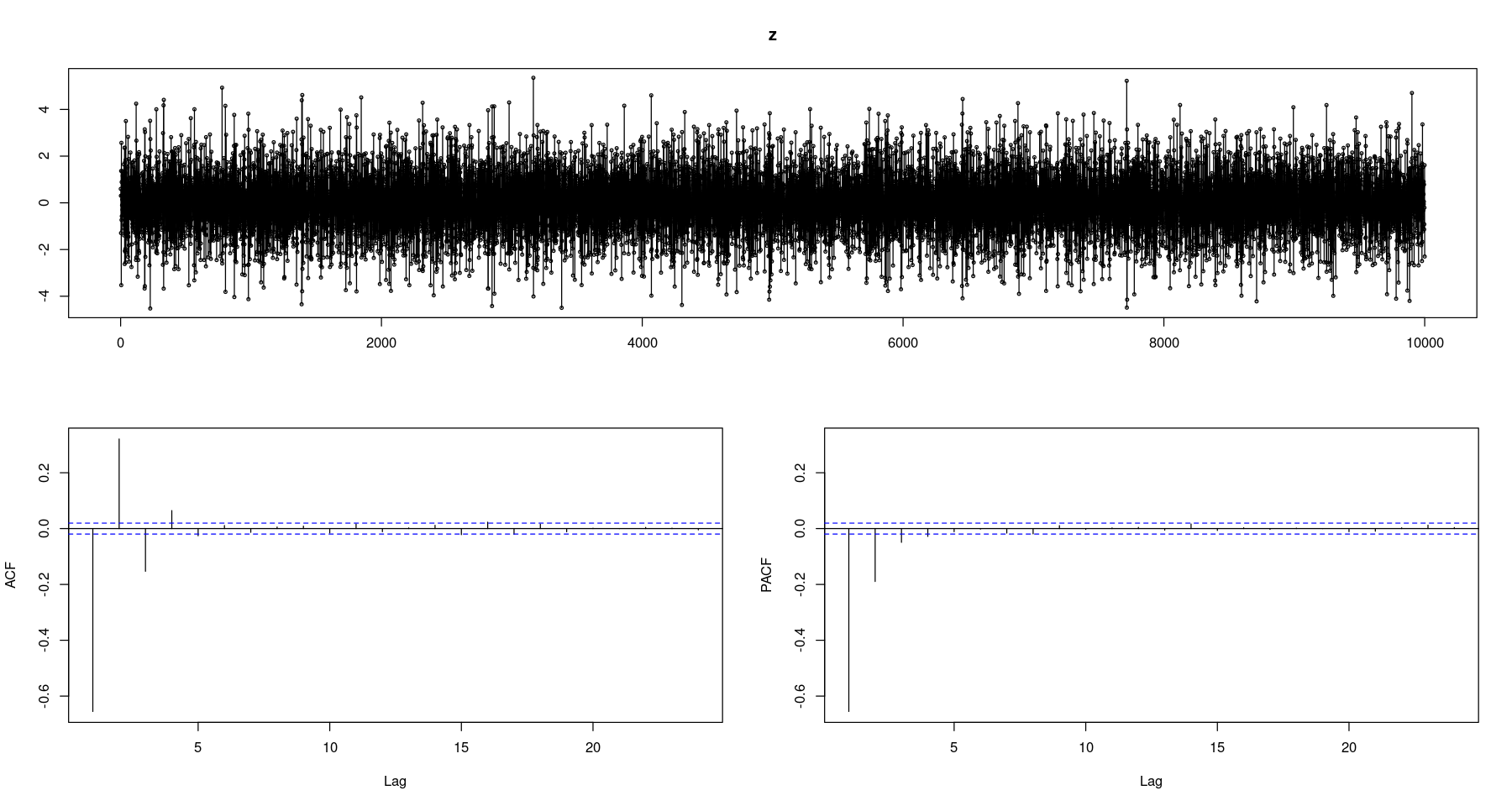

z <- arima.sim(n=10000, ##order=c(p,d,q) ARMA : d=0, AR : q=0

list(ar= 0.5)

)forecast::tsdisplay(z, lag.max=24)

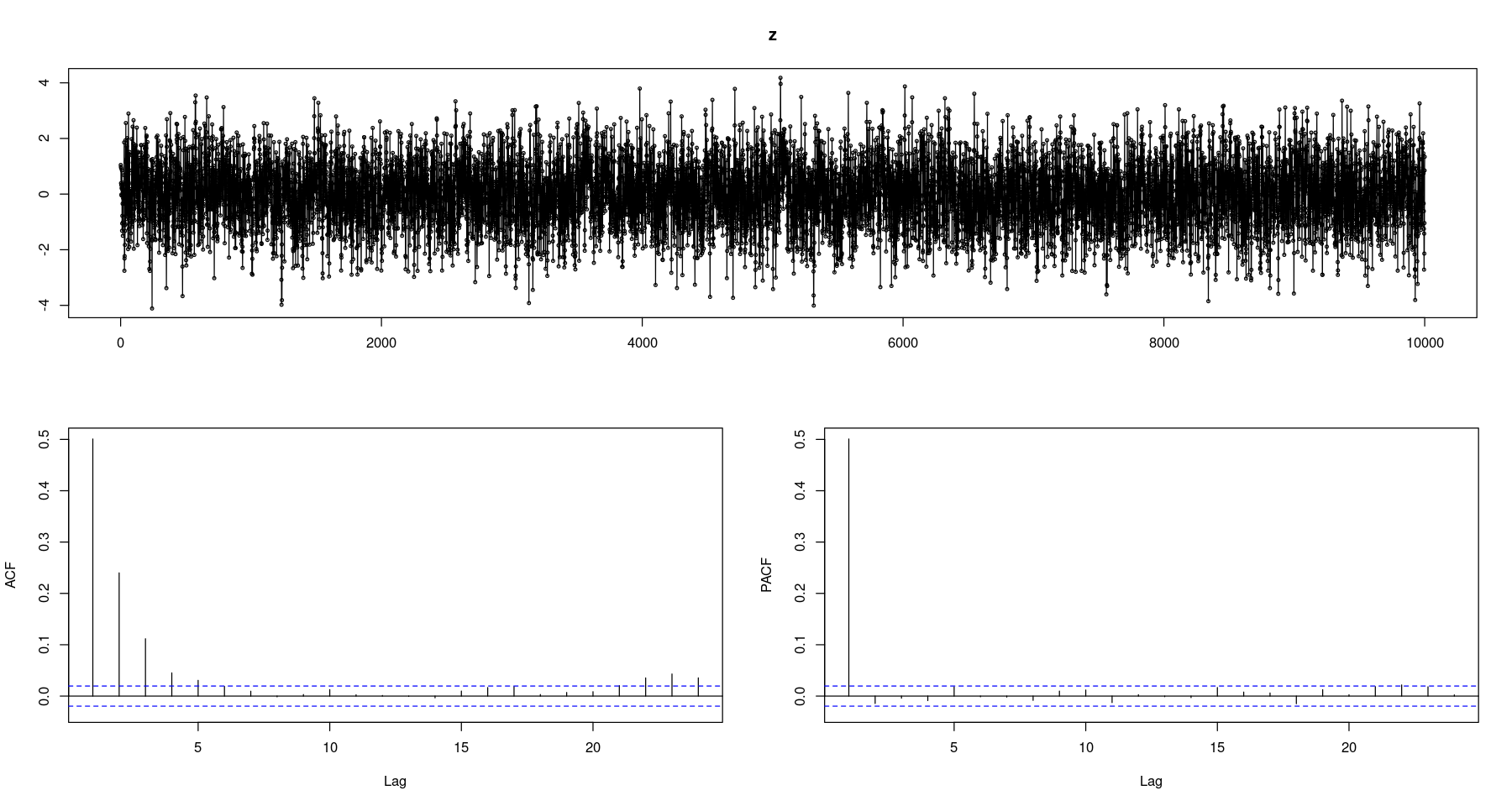

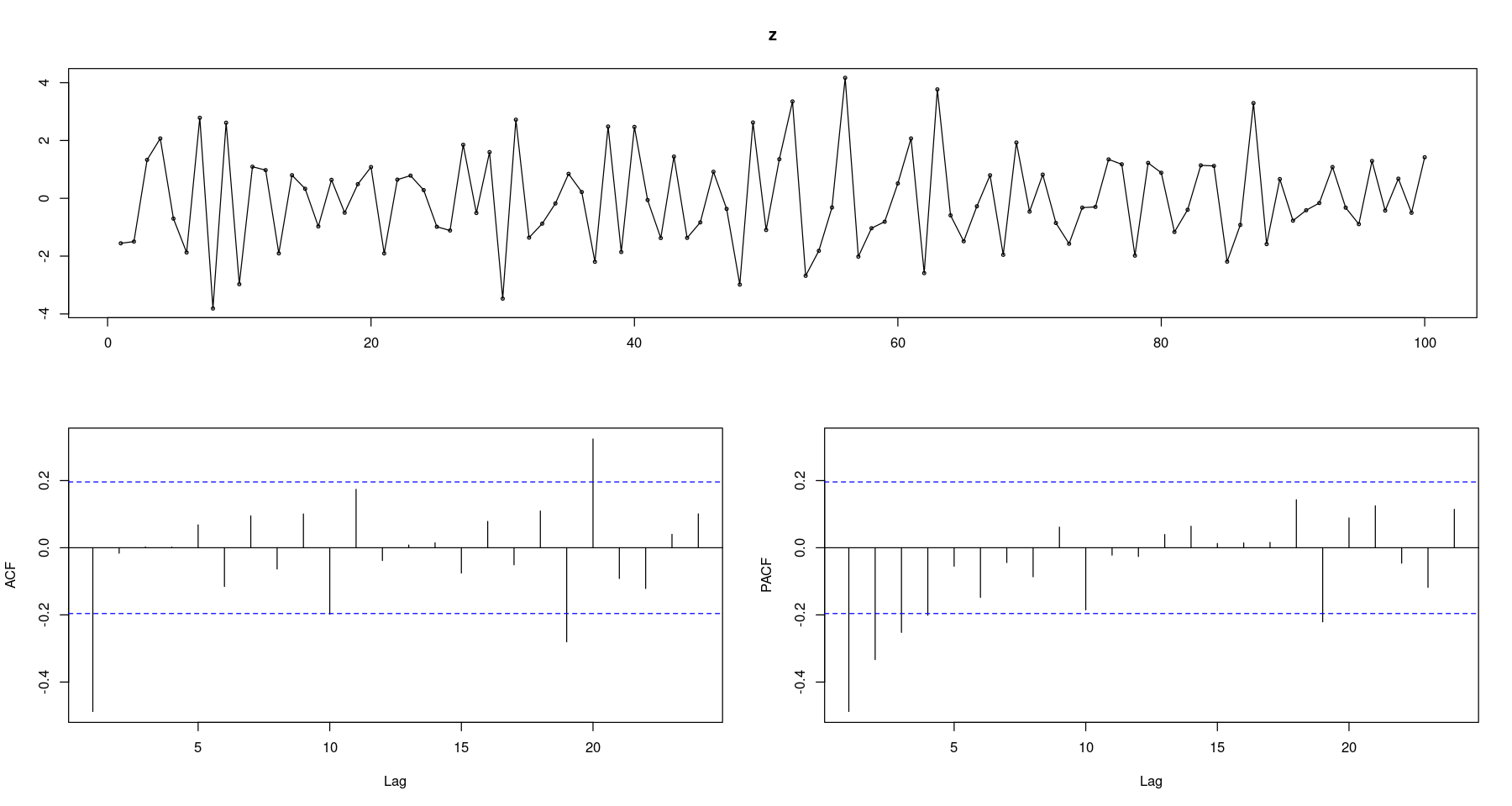

- \(AR(2) : Z_t = 0.5Z_{t−1} − 0.4Z_{t−2} + ϵ_t\)

z <- arima.sim(n=10000, list(order=c(2,0,0),

ar=c(0.5, -0.4)), rand.gen = rnorm)

forecast::tsdisplay(z, lag.max=24)

- \(Z_t − μ = ε_t − θ_1ε_{t−1} − ⋯ − θ_qε_{t−q}, ε_t ∼ WN(0, σ^2)\)

sim_ma <- function(n, mu, theta){

### n : sample size

### mu : mean

### theta : q-dim coefficients

q <- length(theta)

ep <- rnorm(n+100)

z <- ep

for (k in (q+1):(n+100)){

z[k] <- mu + ep[k] - sum(ep[(k-1):(k-q)]*theta)

}

return(z[-(1:100)])

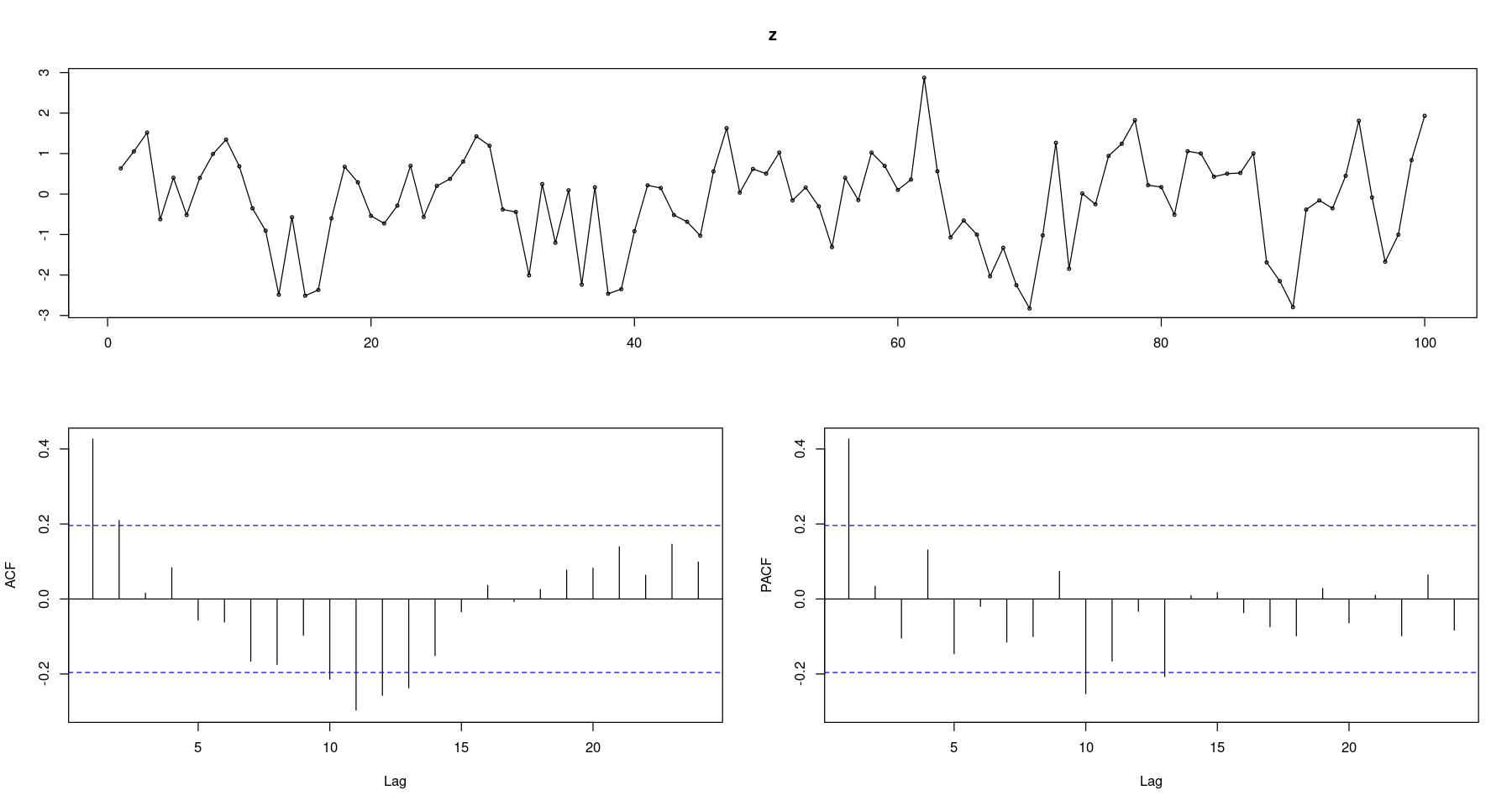

}- \(Z_t = ε_t − 0.9ε_{t−1}\)

z <- sim_ma(100, 0, theta=0.9)

forecast::tsdisplay(z, lag.max=24)

z <- arima.sim(n=100, #ARMA : d=0, MA : p=d=0

list(order=c(0,0,1), ma= -0.9),

rand.gen = rnorm)

# z <- arima.sim(n=100, list(ma= 0.9), rand.gen = rnorm)

forecast::tsdisplay(z, lag.max=24)

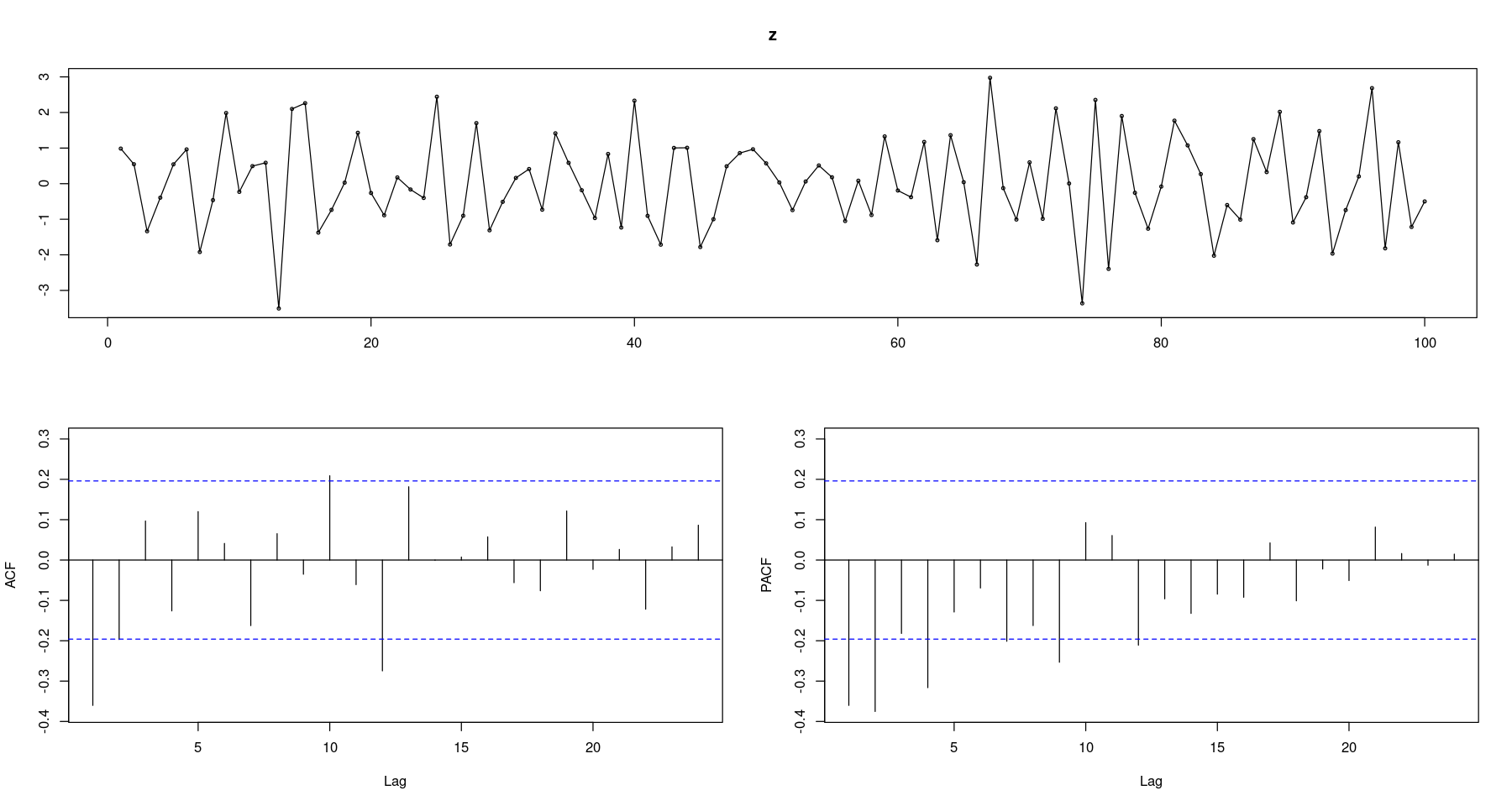

- \(Z_t = ε_t − 0.5ε_{t−1} + 0.2ε_{t−2}\)

z <- arima.sim(n=100,

list(order=c(0,0,2), ma=c(0.5, -0.2)))

forecast::tsdisplay(z, lag.max=24)

- \(Z_t = δ + ϕ_1Z_{t−1} + ⋯ + ϕ_pZ_{t−p} + ε_t − θ_1ε_{t−1} − ⋯θ_qε_{t−q}, ε_t ∼ WN(0, σ^2)\)

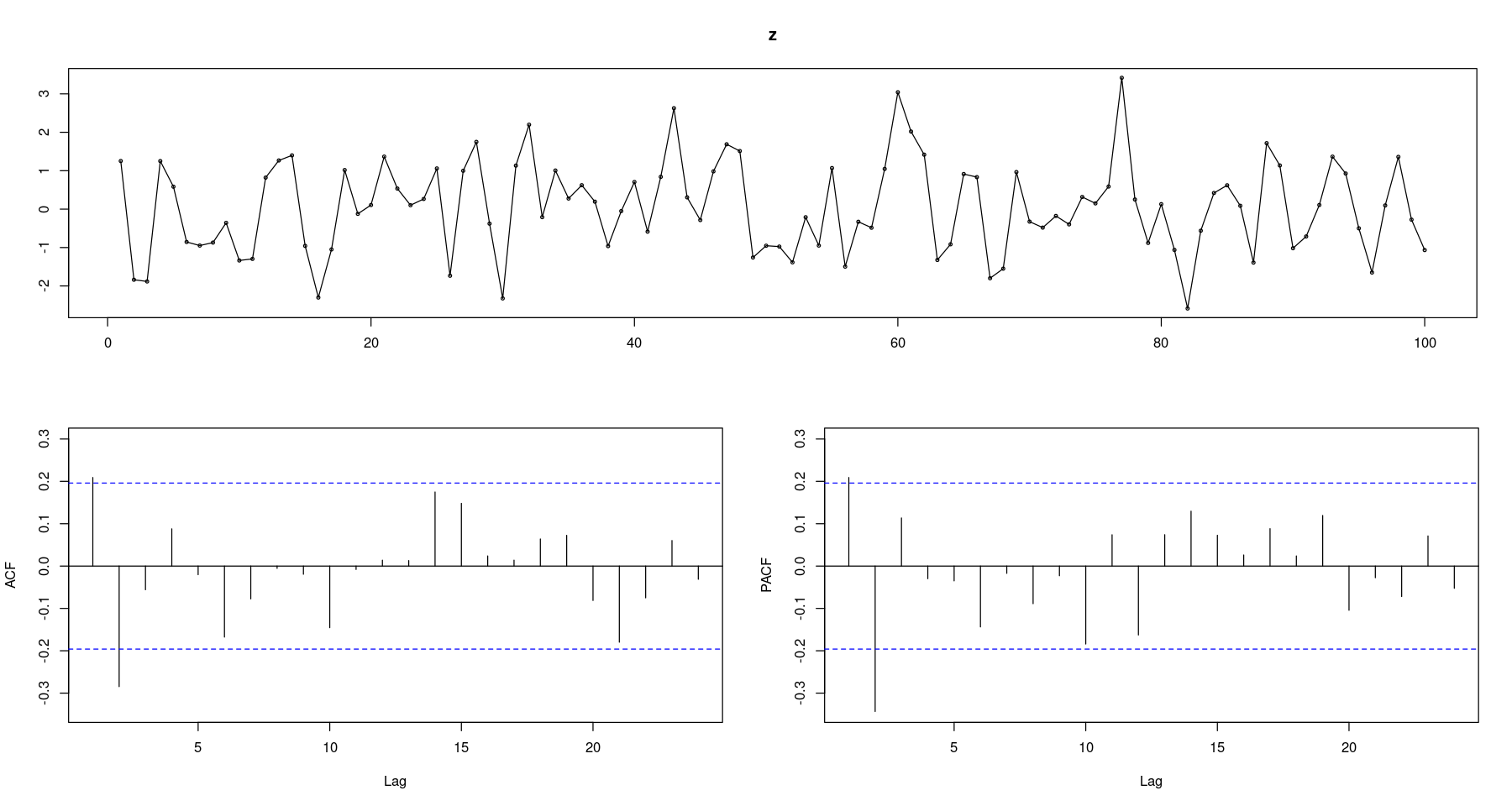

- \(ARMA(1,1): Z_t = -0.5Z_{t-1} + \epsilon_t - 0.3 \epsilon_{t-1}, \epsilon_t \sim WN(0,1)\)

z <- arima.sim(n=10000,

list(order=c(1,0,1), ar=-0.5, ma=-0.3),

rand.gen = rnorm)

forecast::tsdisplay(z, lag.max=24)